Revista Digital CEAAMER Revista Digital CEAAMER

Revista Digital CEAAMER Revista Digital CEAAMER

CENTRO DE ESTUDIOS AVANZADOS DE LAS AMÉRICAS

LICENCIATURA EN: Negocios Internacionales

CUATRIMESTRE: 6°

TÍTULO: “Caso Practico “

NOMBRE DEL ALUMNO: Manuel Alejandro Soto A.

MATRÍCULA: M14010300016

FECHA: 29 / 11 / 2015

Desarrollo:

EQUIPOS DE ALTO RENDIMIENTO Y ALTA DIRECCIÓN

Elabora una presentación donde establezcas y emplea tus conocimientos adquiridos para formar y dirigir estratégicamente equipos de alto rendimiento a nivel directivo, mandos medios u operativos, conformando de esta forma, interdisciplinariamente equipos de trabajo para optimizar los resultados esperados en tu empresa u organización, desarrollando las operaciones y procesos administrativos y coadyuvando en el grado de transición de grupos a equipos de trabajo.

Bueno en este caso, yo quisiera implementar estos puntos que se me están pidiendo a mi trabajo laboral, hace un mes que trabajo en una empresa que se llama NUTRIGARDEN es una empresa comercial que se dedica a la preparación de tierras y fertilizantes para plantas, es una compañía que trabaja para Home Depot.

En esta empresa hay algunos problemas, sabiendo que apenas tiene 3 años que acaba de empezar, pero con lo que he aprendido, hay muchas cosas por mejorar, solo cuenta con 3 áreas, el área de producción, el área de tierras, y el área de empaque.

Esta empresa es comercial, se tiene pensado en un par de años empezar a exportar a países de Sudamérica, Home Depot se encarga de distribuir los pedidos a diferentes estados de la república.

Los problemas que hay o que he detectado son los siguientes:

No hay control de PEPS ( Primeras entradas primeras salidas ) se desperdicia mucho producto, no tienen a alguien que se encargue de la promoción para que se pueda vender más estos productos, no hay alguien que se encargue de Mantenimiento, de hecho en cuanto a producción, para mi es pésimo, porque son máquinas selladoras simples, y se producen como unas 30 bolsas por hora aproximadamente, son algunas cosas que yo he visto en esta empresa, sé que se puede mejorar mucho, y en cuanto a lo que se me pide en esta Materia haría lo siguiente:

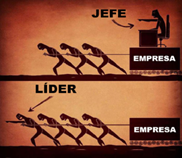

Para empezar los jefes de área o deberían ser jefes, porque hay una diferencia entre jefe y líder.

Ya que los lideres efectivos son claros acerca de la dirección de su organización, y enfocados en alcanzar su visión. Los líderes entienden lo que esto significa para cada persona individualmente, así como la necesidad de moldear esa necesidad y enfocarla.

Aquí el problema es que los jefes de área solo nos mandan, no hay ese liderazgo que uno quisiera dentro de una empresa, que nos motiven, que nos ayuden para que la empresa crezca y se pueda extender dentro del país y pueda empezar a exportar.

Por otra parte cada área conforma un equipo, en este caso solo son 3 áreas, he visto que algunos trabajan por parte diferente entonces yo implantaría un equipo de alto rendimiento.

Equipo de Asesoría:

La información de calidad es básica para tomar decisiones con fundamento. Las personas que la cumplen son especialmente hábiles localizando, extractando y difundiendo información. Buscan en su puesto un sentido de aventura y excitación. Les gusta estar envueltos en la toma de decisiones, aunque más como consejeros que como ejecutores. Podemos identificarlos en personas con buena capacidad para escuchar. Suelen mantener buenas relaciones con el resto de los componentes del equipo porque no imponen su punto de vista a los otros. Frecuentemente son personas muy observadoras y que describen muy bien. En general, se toman su tiempo antes de dar un consejo porque necesitan haber asimilado toda la información procesada. En algunas ocasiones son acusados de no cumplir plazos.

hábiles localizando, extractando y difundiendo información. Buscan en su puesto un sentido de aventura y excitación. Les gusta estar envueltos en la toma de decisiones, aunque más como consejeros que como ejecutores. Podemos identificarlos en personas con buena capacidad para escuchar. Suelen mantener buenas relaciones con el resto de los componentes del equipo porque no imponen su punto de vista a los otros. Frecuentemente son personas muy observadoras y que describen muy bien. En general, se toman su tiempo antes de dar un consejo porque necesitan haber asimilado toda la información procesada. En algunas ocasiones son acusados de no cumplir plazos.

Equipo de Innovación:

Su orientación al futuro les permite desarrollar nuevas ideas e identificar en qué pueden ser empleadas con éxito. En muchas  organizaciones no tienen muy buena prensa porque cuestionan continuamente el status quo y se niegan a repetir el pasado. Están dotados de una visión panorámica gracias a la cual pueden diseñar el futuro.

organizaciones no tienen muy buena prensa porque cuestionan continuamente el status quo y se niegan a repetir el pasado. Están dotados de una visión panorámica gracias a la cual pueden diseñar el futuro.

Cuando se encuentran en pleno proceso de creación pueden parecer ausentes y con poca perspectiva y visión de conjunto. Suelen ser muy independientes y tendentes a probar sus ideas sin atenerse a procedimientos| y reglas establecidas por lo que es bueno aislarlos del entorno de producción, con el que pueden interferir. En ocasiones les cuesta dirigir a otros, por lo que necesitan trabajar sus habilidades directivas. Aunque ser innovador no es siempre.

Un requisito exigible en un directivo, es muy recomendable que tenga cerca alguna persona con estas características.

Función de Promoción:

Un equipo no vive sólo de hacer un buen trabajo. En muchas ocasiones es necesaria una persona que lo venda en el exterior y divulgue el mensaje. ¿Quién está más dotado para realizar esta función? Personas que comuniquen bien y disfruten reuniéndose con otros profesionales y organizaciones y que, además, tengan la capacidad de recabar recursos, contactos e ideas. Tienen capacidad de persuasión y saben hacer atractiva cualquier nueva idea y defenderla. Están dotados para el pensamiento abstracto y conceptual y encuentran caminos donde otros sólo ven maleza. Cambian de opinión con frecuencia incluso aunque no se hayan alterado las condiciones iniciales. Suelen emplear más tiempo fuera que dentro del equipo y en algunas ocasiones son acusados de no entrar en el detalle. Es fundamental contar con sus relaciones, influencia, persuasión, capacidad de venta y promoción.

Función de Desarrollo:

Ningún equipo puede funcionar sin personas que identifiquen cómo las ideas pueden funcionar en la práctica. Para cubrir este puesto es necesario contar con una persona que sea capaz de adoptar una idea generada por otro, darle forma y asesorar sobre su viabilidad práctica. Un requisito básico es ser capaz de pasar del nivel conceptual al nivel práctico y tener siempre en cuenta la relación coste/beneficio. Suelen ser sociables y estar deseosos de probar una idea en la práctica. Les gusta organizar actividades y darles forma, aunque, una vez puestas en marcha, pierden rápidamente el interés.

pueden funcionar en la práctica. Para cubrir este puesto es necesario contar con una persona que sea capaz de adoptar una idea generada por otro, darle forma y asesorar sobre su viabilidad práctica. Un requisito básico es ser capaz de pasar del nivel conceptual al nivel práctico y tener siempre en cuenta la relación coste/beneficio. Suelen ser sociables y estar deseosos de probar una idea en la práctica. Les gusta organizar actividades y darles forma, aunque, una vez puestas en marcha, pierden rápidamente el interés.

Función de Organización:

Ha llegado el momento de implementar y pasar a la acción.  Aquellos con capacidad para concentrarse en un objeto asegurándose de que se ejecuta el proceso y cada tarea se realiza según el plan trazado serán las piezas claves en esta fase. Deberán tener dotes para organizar, establecer sistemas, diseñar procedimientos, asignar cargas de trabajo y asegurar que el proceso puede funcionar. No hay obstáculo que no pueda saltar ni dificultad que no puedan superar. No soportan lo que está fuera de programa aunque una crisis de vez en cuando no viene mal. No admiten un no por respuesta, suelen parecer impacientes y dejan en segundo lugar los sentimientos y aspectos personales de la vida de la empresa.

Aquellos con capacidad para concentrarse en un objeto asegurándose de que se ejecuta el proceso y cada tarea se realiza según el plan trazado serán las piezas claves en esta fase. Deberán tener dotes para organizar, establecer sistemas, diseñar procedimientos, asignar cargas de trabajo y asegurar que el proceso puede funcionar. No hay obstáculo que no pueda saltar ni dificultad que no puedan superar. No soportan lo que está fuera de programa aunque una crisis de vez en cuando no viene mal. No admiten un no por respuesta, suelen parecer impacientes y dejan en segundo lugar los sentimientos y aspectos personales de la vida de la empresa.

Función de Producción:

Puede haber tareas que sea necesario repetir una y otra vez con la finalidad de producir. Para ello se hacen necesarias personas con gusto por el trabajo bien hecho en sí mismo, incluso aunque éste pueda resultar monótono y aburrido. Suelen ser personas muy prácticas, que se orientan a los materiales y al servicio. Se trata de perfeccionistas que prefieren terminar totalmente una tarea antes de comenzar otra. Detestan las interrupciones y los cambios rápidos. Son puntillosos.

Nunca encuentran el trabajo aburrido por repetitivo que sea. Por el contrario, para ellos producir regularmente conforme al plan y las pautas establecidas es un valor.

Función de Integración:

Puede venir de cualquiera de los otros perfiles. Conecta y coordina los esfuerzos del resto de componentes del equipo. Quienes la ejercen tienen buena visión de las habilidades y capacidades de los otros y, aunque tomen decisiones basadas en el puro sentido común y en los datos, tratan de implementarlas tomando en consideración las ideas y valores de los demás. En muchas ocasiones esta función y la persona o personas que la encarnan pueden suponer la diferencia entre un equipo eficaz y otro ineficaz. Estas personas tienen la habilidad de transformar grupos de personas en equipos. Consiguen que todos sepan cuáles son los objetivos y hacen ver a cada puesto la importancia de su contribución al resultado final. Suele pensarse que debería ser el jefe del equipo quien asumiera esta función, pero podría perfectamente tratarse de otro miembro del equipo. En realidad, todos deberían emplear una parte de su tiempo y esfuerzos en esta tarea.

Los equipos de alto rendimiento una vez muy organizados, tiene que ver motivación en sí mismos, e incluir algunas estrategias para que esto pueda funcione:

- Cuentan con una persona que actúa como integrador o catalizador. En algunos equipos es el jefe de equipo, aunque no es un requisito esencial.

- Definen objetivos ambiciosos y los cumplen sistemáticamente. La definición de objetivos ambiciosos pero alcanzables es un factor de motivación clave. Los componentes del equipo tienen un sentimiento de logro y satisfacción, comparten un sentido de grupo y colaboración y sienten un respeto natural por el jefe de equipo que nace del ejemplo.

- Porque el jefe del equipo de alto rendimiento siempre predica con el ejemplo (o al menos, casi siempre).

- Existe un equilibrio y una armonía entre los papeles que cada miembro desempeña en función de sus habilidades naturales.

- Tienen un alto grado de autonomía y cada miembro puede organizarse por sí mismo.

- Aprenden fácilmente de sus errores. Se orientan al cliente.

- Tienen una gran capacidad para la resolución de problemas gracias a la realización de reuniones eficaces, en las que sus miembros tratan de aportar ideas útiles en vez de ganar puntos.

- Los miembros están motivados y orientados a la acción.

Cuando un equipo, no tienen en claro el objetivo que les esté marcando para llevar con éxito a cada uno de los integrantes con conocimientos, se está creando una insuficiencia, por lo que tenemos que retomar la parte cognitiva del conocimiento, es básico para llegar a ser un profesional, técnicas y actitudes, combinado con habilidades y destrezas y el saber ser, como ser humano, los valores tienen que reflejarse con los participantes, aprendiendo y formándonos, respetando nuestra filosofía del grupo para fortalecer nuestro nivel del ser.

Planeación estratégica, se realizan cambios significativos al realizar una competencia , proyectando el historial y presentando una nuevas oportunidades, introduciendo las tecnologías , de tal forma de estar a la vanguardia con prácticas consideradas eficientes y seguras para lograr un cierre con un final proactivo, trabajando en equipo en un ambiente , donde las expectativas son incentivos para los integrantes de cada uno de los equipos que se forman, sugiriendo buscar que el compromiso es de todos, con el simple hecho de llevar a cabo un estudio que respalde la actividad para ajustarlos con el entorno del equipo.

- Formaría un Equipo Auto dirigido, que asume la responsabilidad para la toma de decisiones operativas, ya que se ve mucho en mi trabajo actual, para que por ellos mismos sepan su responsabilidad y puedan desempeñar mucho mejor su trabajo y puedan ejecutar sus acciones correspondientes.

- Un equipo de proyecto.- Por lo general en esta empresa hay temporadas en donde las ventas son muy altas, ( Enero – Abril ) en este tiempo las ventas suben mucho, entonces formaría un equipo de proyecto en donde cada líder de cada área se pueda reunir y puedan intercambiar ideas, con el fin de que cada quien pueda dar puntos específicos y realizar dicho proyecto .

- Equipos Interfuncionales.- Este equipo seria para mi uno de los más importantes ya que se encargaran de desarrollar nuevas ideas para la empresa, y más que nada una nueva innovación en el cual puedan crecer las diferentes áreas y desarrollar nuevas estrategias de producción o de ventas.

Para finalizar esta parte, todo esto sería bueno plantearlo en mi empresa, hay muchas cosas por mejorar, y sé que implementando algunas cosas que he aprendido podría mejorar, y sobre todo yo creo que en los equipos de alto rendimiento una vez conformados esto puede seguir adelante.

EL PROCESO DE IMPORTACIÓN

En el apartado de esta materia, establece de forma general los lineamientos, precisiones y fases del proceso de importación, al mismo tiempo que las reglamentaciones existentes para llevarlo a cabo, identificando las áreas de interés como son la cotización, la gestión de permisos y transportes, el acceso de las mercancías, los pagos, etc., mediante la valoración del ejercicio del negociador internacional para la presentación y acreditación de un producto para su importación.

El procedimiento para importar y a grandes rasgos se resume en lo siguiente:

Inscribirse en los padrones de importación (general y en su caso de sectorial), cumplir con las regulaciones y restricciones no arancelarias, contratar los servicios de un agente aduanal o realizar la importación mediante un apoderado aduanal, según corresponda, pagar las contribuciones al comercio exterior que se generen o en su caso las cuotas compensatorias, así como los gastos de almacenaje, carga, descarga, transportación de la mercancía, entre otros, activar el mecanismo de selección automatizado y entregar las mercancías al interesado para que ésta ingrese a nuestro país. El pedimento de importación es el documento que comprueba la legal estancia de las mercancías en México, es importante que la conserve y la porte cuando la transporte.

Documentos que deben presentarse en la importación; el despacho aduanero comprende todo el conjunto de actos y formalidades relativos a la entrada y salida de mercancías al territorio nacional que de acuerdo con los diferentes tráficos y regímenes aduaneros, deben realizar en la aduana las autoridades aduaneras, los consignatarios, destinatarios, propietarios, poseedores o tenedores en las importaciones y los remitentes en las exportaciones, así como los agentes o apoderados aduanales.

Quienes importen mercancías están obligados a presentar en la aduana un pedimento en la forma oficial aprobada por la SHCP, el cual deberá ser tramitado por el agente o apoderado aduanal una vez reunida la documentación necesaria, y deben declarar, entre otros datos, los siguientes:

- La información en este documento tiene exclusivamente fines de orientación y no genera derechos ni obligaciones. En caso de estimarlo conveniente, podrá presentar solicitud por escrito ante la autoridad fiscal.

- Los datos suficientes para la determinación y pago de los impuestos al comercio exterior y, en su caso, de las cuotas compensatorias.

- Los datos que comprueben el cumplimiento de las regulaciones y restricciones no arancelarias (permisos o autorizaciones o normas oficiales), el origen de la mercancía, el peso o volumen y la identificación individual, como lo son el número de serie, parte, marca, modelo o especificaciones técnicas ƒ

- El código de barras, número confidencial o firma electrónica que determinen el despacho por el agente aduanal Para tales efectos, el agente o apoderado aduanal puede verificar previamente la mercancía con objeto de cerciorarse de que los datos asentados en el pedimento de importación son correctos. Esta acción comúnmente se conoce como previo. Además, debe adjuntar al pedimento de importación la siguiente documentación:

- La factura comercial que ampare la mercancía que se pretenda importar, cuando el valor en aduana de ésta se determine conforme al valor de transacción y su valor comercial sea superior a 300 dólares de los Estados Unidos de América o su equivalente en otras monedas extranjeras. Dicha factura deberá contener los siguientes datos:

- a) Lugar y fecha de expedición.

- b) Nombre y domicilio del destinatario de la mercancía. En los casos de cambio de destinatario, la persona que asuma este carácter anotará dicha circunstancia bajo protesta de decir verdad en todos los tantos de la factura.

- c) La descripción comercial detallada de las mercancías y la especificación de ellas en cuanto a clase, cantidad de unidades, números de identificación, cuando éstos existan, así como los valores unitario y total de la factura que ampare las mercancías contenidas en la misma. No se considerará descripción comercial detallada, cuando la misma venga en clave. Cuando los datos se encuentren en idiomas distintos del español, inglés o francés, deben traducirse al español en la misma factura o en un documento anexo.

- d) Nombre y domicilio del vendedor. La falta de alguno de los datos o requisitos enunciados con anterioridad, así como las enmendaduras o anotaciones que alteren los datos originales, se consideran como falta de factura, excepto cuando dicha omisión sea suplida por declaración, bajo protesta de decir verdad, del importador, agente o apoderado aduanal.

Para la determinación de la cantidad a pagar por concepto de contribuciones y cuotas compensatorias se estará a lo siguiente:

- Si es posible determinar la fecha de introducción de la mercancía a territorio nacional, se determinarán las contribuciones y cuotas compensatorias causadas a esa fecha, mediante la aplicación de las cuotas, bases gravables y tipos de cambio de moneda vigentes en la fecha que corresponda, en los términos de lo dispuesto en el artículo 56 de la Ley y al resultado se le adicionará la cantidad que proceda por concepto de actualización y recargos generados hasta la fecha de pago.

- En caso de no poder establecer la fecha de la introducción de las mercancías, se determinarán las contribuciones y cuotas compensatorias causadas a la fecha de pago, mediante la aplicación de las cuotas, bases gravables y tipos de cambio de moneda vigentes a esa fecha.

El valor de transacción de las mercancías importadas comprende, además del precio pagado, el importe de los siguientes cargos:

Los elementos que a continuación se mencionan, en la medida en que corran a cargo del importador y no estén incluidos en el precio pagado por las mercancías:

- Las comisiones y los gastos de corretaje, salvo las comisiones de compra.

- El costo de los envases o embalajes que, para efectos aduaneros, se considere que forman un todo con las mercancías de que se trate.

- Los gastos de embalaje, tanto por concepto de mano de obra como de materiales.

- Los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías.

El valor, debidamente repartido, de los siguientes bienes y servicios, siempre que el importador, de manera directa o indirecta, los haya suministrado gratuitamente o a precios reducidos, para su utilización en la producción y venta para la exportación de las mercancías importadas y en la medida en que dicho valor no esté incluido en el precio pagado:

- a) Los materiales, piezas y elementos, partes y artículos análogos incorporados a las mercancías importadas.

- b) Las herramientas, matrices, moldes y elementos análogos utilizados para la producción de las mercancías importadas.

- c) Los materiales consumidos en la producción de las mercancías importadas.

- d) Los trabajos de ingeniería, creación y perfeccionamiento, trabajos artísticos, diseños, planos y croquis realizados fuera del territorio nacional que sean necesarios para la producción de las mercancías importadas.

El momento de causación es el momento generador para el cálculo de cuotas, bases gravables, tipos de cambio de moneda, cuotas compensatorias, demás regulaciones y restricciones no arancelarias, precios estimados y prohibiciones aplicables en el régimen de importación temporal o definitiva,

Contribuciones que pueden causarse con motivo de la importación las contribuciones que pueden causarse con motivo de la importación son las siguientes: el Impuesto General de Importación (arancel), Impuesto al Valor Agregado (IVA), Impuesto Sobre Automóviles Nuevos (ISAN), Impuesto Especial sobre Producción y Servicios (IEPS), Derecho de Trámite Aduanero (DTA) y Derecho de Almacenaje.

Impuesto General de Importación.- El Impuesto General de Importación puede ser:

- Ad valorem, cuando se expresen en términos porcentuales del valor en aduana de la mercancía ƒ

- Específicos, cuando se expresen en términos monetarios por unidad de medida

- Mixtos, cuando se trate de una combinación de los dos anteriores Y se corresponde a la fracción arancelaria en la que se clasifique la mercancía importada, conforme a la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, o la Tabla de Desgravación de México prevista en algún tratado de libre comercio, al valor en aduanas de la mercancía importada en los términos establecidos en los artículos 64 a 78 de la Ley Aduanera.

Impuesto al Valor Agregado (IVA) El IVA se causa con motivo de la importación y se determina aplicando una tasa del 15%. Tratándose de la importación de bienes tangibles, se considerará el valor que se utilice para los fines del impuesto general de importación, adicionado con el monto de este último gravamen y de los demás que se tengan que pagar con motivo de la importación, incluyendo, en su caso, las cuotas compensatorias

Derecho de Trámite Aduanero (DTA) El DTA se causa con motivo de las operaciones aduaneras que se efectúen utilizando un pedimento o el documento aduanero correspondiente en los términos de la Ley Aduanera, de conformidad, para conocer el monto, consulte la Ley Federal de Derechos, ya que las cantidades se actualizan semestralmente.

Formas de Pago.-

Momento de pago Como regla general, los importadores pagarán las contribuciones y, en su caso, las cuotas compensatorias al presentar el pedimento para su trámite en las oficinas autorizadas, antes de que se active el mecanismo de selección automatizado, tomando en consideración el momento de causación. Dicho pago lo podrán realizar mediante efectivo, depósito en firme, cheque de caja, cheque certificado de la cuenta del importador, del exportador, del agente aduanal o, en su caso, de la sociedad creada por los agentes aduanales en los módulos bancarios o sucursales bancarias habilitadas o autorizadas o mediante el servicio de Pago Electrónico que brindan dichas instituciones de crédito.

Los importadores también podrán optar por pagar las cuotas compensatorias y las contribuciones, con excepción de los derechos, mediante depósitos que efectúan en cuentas aduaneras de las instituciones de crédito o casas de bolsa autorizadas por la Secretaría, siempre que se trate de bienes destinados a ser exportados en el mismo estado en un plazo de un año, prorrogable por dos años más, previo aviso del interesado a la institución de crédito o casa de bolsa antes de su vencimiento. Cuando se traten operaciones de exportación e importación de mercancías en las que las contribuciones al comercio exterior o las cuotas compensatorias no excedan de dos mil pesos y un mil pesos respectivamente, podrán pagarse mediante cheque de la cuenta del agente o apoderado aduanal que promueva el despacho, sin que sea necesario que dicho cheque esté certificado. Los importadores pueden optar por pagar el impuesto general de importación, el impuesto al valor agregado y, en su caso, las cuotas compensatorias, efectuando el depósito correspondiente en las cuentas aduaneras de las instituciones de crédito o casas de bolsa autorizadas por la Secretaría, siempre que se trate de bienes que vayan a ser exportados en el mismo estado en un plazo que no exceda de un año, contado a partir del día siguiente a aquél en que se haya efectuado el depósito, prorrogable por dos años más, previo aviso del interesado presentado a la institución de crédito o casa de bolsa, antes del vencimiento del plazo de un año.

El pago podrá efectuarse en una fecha anterior a la llegada de la mercancía sólo cuando la mercancía se presente ante la aduana y se active el mecanismo de selección automatizado dentro de los tres días siguientes a aquel en que el pago se realice. Si la operación se realiza por ferrocarril, el plazo será de veinte días. Tratándose de importaciones que arriben por vía marítima o aérea, en embarques parciales, se puede efectuar el pago de las contribuciones en una fecha anterior al del arribo de las mercancías al territorio nacional, considerando como momento generador el del momento de pago, siendo indispensable que el primer embarque parcial se presente dentro de los siguientes tres días y los siguiente embarques dentro de un plazo de tres meses a partir de la fecha de pago.

Cotización.-

Una cotización es normalmente el primer paso para realizar una exportación. Se trata de una respuesta a una consulta recibida de un potencial comprador (o un representante de la entidad extranjera) o una etapa de comercialización proactiva

Si la cotización es enviada a una compañía extranjera que no está tan familiarizada con la compañía o con los productos, la descripción debe ser demasiado específica y detallada, más si el comprador es nacional. Durante el desarrollo de la descripción hay otros puntos que debes incluir como:

- El nombre del vendedor y la dirección

- El nombre del comprador potencial y la dirección

- Referencias del comprador

- Precios de los productos: por unidad y por mayoreo

- Peso y dimensión de los productos cotizados

- Descuentos, si es aplicable

- Políticas de venta o Incoterms usados

- Términos de pago

- Validación de la cotización

- Fecha estimada de cuando se exporte el producto

- Fecha estimada de cuando llegue el producto

Cuando cotizas un precio, es beneficioso darle al comprador potencial varias opciones. Los Incoterms son muy efectivos cuando se presentan opciones de precios al comprador. Para algunas compañías extranjeras grandes, es más conveniente y más rentable negociar sus propios fletes y organizar sus envíos, así que ellos prefieren el Incoterm EXW. Por otro lado, algunos prefieren que el vendedor organice todo el movimiento.

Trato Nacional y Acceso de Mercancías al Mercado.

Trato Nacional

- Cada Parte otorgará trato nacional a las mercancías de la otra Parte, de conformidad con el Artículo III del GATT de 1994, incluidas sus notas interpretativas. Para tal efecto, el Artículo III del GATT de 1994 y sus notas interpretativas se incorporan en este Tratado y forman parte integrante del mismo mutatis mutandis.

- Las disposiciones del párrafo 1 significan, con respecto a un gobierno a nivel central, regional o local, un trato no menos favorable que el trato más favorable que ese gobierno a nivel central, regional o local, otorgue a cualquier mercancía similar, competidora directa o sustituta, según el caso, de la Parte de la cual sean integrantes.

Tratamiento Arancelario.

- A partir de la entrada en vigor de este Tratado, cada Parte se compromete a garantizar el acceso a su respectivo mercado, libre del pago de aranceles aduaneros, a las mercancías originarias importadas de la otra Parte.

- Salvo que se disponga otra cosa en este Tratado, ninguna Parte podrá incrementar ningún arancel aduanero vigente, ni adoptar ningún arancel aduanero nuevo, sobre una mercancía originaria.

- Tras una reducción unilateral de un arancel aduanero, una Parte podrá incrementar ese arancel aduanero aplicable a una mercancía originaria al nivel establecido de conformidad.

- No obstante cualquier otra disposición de este Tratado, respecto a las mercancías excluidas, cualquier Parte podrá mantener o adoptar una prohibición o restricción, o un arancel aduanero, sobre la importación de esas mercancías, de conformidad con sus derechos y obligaciones derivados del Acuerdo sobre la OMC.

- Las Partes podrán examinar, de conformidad a los procedimientos establecidos en este Tratado, la posibilidad de mejorar las condiciones arancelarias de acceso al mercado a las mercancías originarias. Los acuerdos en este sentido se adoptarán mediante decisiones de la Comisión Administradora.

- El acuerdo que adopten las Partes con base en el párrafo 5 prevalecerá sobre cualquier arancel aduanero aplicable a una mercancía originaria.

- Salvo que se disponga otra cosa en este Tratado, cada Parte podrá adoptar o mantener medidas, en su legislación nacional, para asignar los contingentes arancelarios, siempre y cuando dichas medidas no tengan efectos comerciales restrictivos para las importaciones.

- Una Parte podrá solicitar consultas sobre la aplicación de las medidas indicadas en el párrafo 7 a la otra Parte que las aplique o se proponga aplicarlas sobre las importaciones.

DESARROLLO DE CADENAS DE VALOR

De acuerdo a lo que viste en el curso evalúa o diseña el procedimiento para desarrollar cadenas de valor en busca de la rentabilidad de tu empresa, mediante propuestas viables de intervención estrictamente aseguradas por los más altos estándares de calidad, mencionando los procedimientos para potencializar la rentabilidad de tu empresa a partir del dominio de la cadena de valor de un producto y cómo es que se eslabonan otros con la finalidad de incrementar las bondades financieras en la medida de que se evite el desperdicio diseñando nuevos recursos productivos

CADENA DE VALOR

Es una herramienta el cual nos sirve para identificar fuentes de ventaja competitiva. El propósito es que en las actividades realizadas dentro de una empresa puedan aportarle a un buen mejoramiento y lo antes mencionado la ventaja competitiva potencial.

- Nuestra línea de producción y actividades (incluyendo para todo tipo de proceso hasta la comunicación dentro de los mismos empleados):

Propósitos:

- Identificar las actividades de valor agregado y no agregado el cual nos dice que el valor agregado es aquel en que todas las actividades de transformación de un producto y las de no agregado son aquellas en las que aunque estén presentes no afecta o no transforma de ningún tipo al producto en si un ejemplo de ello es el de almacenar, transporte, inspecciones, etc.

- Cadena de valor son todos los pasos ya sea de valor agregado y no agregado requeridos para la transformación y llevar la materia prima al cliente.

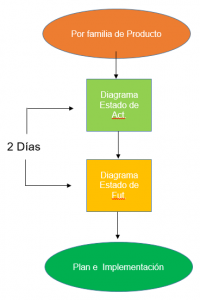

Mapeo de Cadena de Valor:

Esta herramienta del mapeo de cadena de valor se usa en:

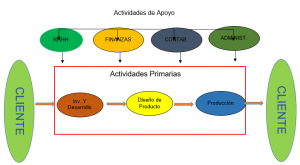

La cadena de valor categoriza las actividades que producen valores añadido en una organización en dos tipos: las actividades primarias y las actividades de apoyo o auxiliares.

Entre las actividades principales o primarias tenemos:

- Logística interna

- Operaciones

- Logística externa,

- Marketing y ventas

- Servicios

Los pasos para desarrollar cadenas de mejoramiento para una empresa son los siguientes:

- Encontrar un agente de cambio.

- Encontrar un maestro o instructor que pueda tomar su curva de aprendizaje.

- Crear una crisis para motivar un plan de acción a lo largo de la compañía.

En sí una cadena de valor son todas las acciones tanto de valor agregado como el de no agregado que se requiere para llevar un producto a través de los canales esenciales para hacer:

- Que el producto fluya desde la materia prima hasta las manos de nuestros clientes.

- Que se diseñe el flujo desde su concepto hasta su lanzamiento.

Pensar desde la perspectiva de la cadena de valor significa trabajar en el todo no solo en procesos individuales y así mejorar el todo y no solo una sola parte.

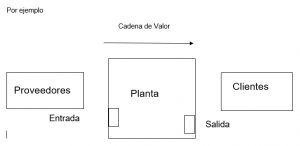

Nuestro análisis comprenderá el flujo de distribución de planta (de puerta a puerta) incluyendo desembarques a las plantas del cliente y partes de los proveedores.

El líder del mapeo de la cadena de valor.

No solo la cadena de valor es fundamental para el gran desempeño de una organización, también existen otros métodos que brindan una gran gestión para con la organización.

Si la cadena de valor es bien elaborado o ejecutado en la empresa esto ayudara a obtener beneficio para el consumidor y ventaja competitiva para la empresa, la cadena de valor es importante para poder competir a nivel internacional ya que en la actualidad las situación empresarial a cambiado mucho.

En este caso dentro de la empresa en la cual laboro, la cadena de labor que desarrolle quedaría así

Uno de los objetivos de la empresa es generar el mayor valor añadido posible en el desarrollo de su actividad. Para ello debemos analizar la cadena de valor, constituyendo esta una de las principales herramientas dentro de la planificación estratégica de la empresa.

La cadena de valor, es una forma de análisis de la actividad empresarial mediante la cual una empresa desagrega su actividad global en diferentes partes, con el objetivo de identificar fuentes de ventaja competitiva en las actividades que generan valor.

Mediante este análisis se concreta un conjunto de funciones que añaden valor a los productos y servicios de una empresa (materias primas, producción, marketing, distribución…) y se intenta, en cada una de esas funciones, obtener la máxima rentabilidad posible, reduciendo todo lo que sea superfluo; de esta forma, si la empresa lo logra, consigue desarrollar e integrar las actividades de su cadena de valor de forma menos costosa y mejor diferenciada que sus rivales.

Podemos diferenciar tres elementos básicos de la cadena de valor:

a) Las actividades básicas primarias.- Es decir, aquellas que tienen que ver con el desarrollo del bien o servicio que ofrece la empresa, como su producción, distribución, comercialización y servicios post-venta.

b)Las actividades de soporte.-a las actividades primarias, como la administración, organización de los recursos humanos (teniendo en cuenta sus ideas y, en general, el potencial humano de la empresa), desarrollo tecnológico, finanzas, contabilidad, control de calidad, etc.

c) El margen.- O la diferencia entre el valor total y los costes totales que la empresa ha tenido para generar ese valor. Según cómo sea este margen, la empresa puede ver qué actividades son rentables y cuáles no, de forma que si alguna no lo es, puede plantearse la opción de subcontratarla a una empresa externa.

POLITICA ECONOMICA INTERNACIONAL

Con relación a esta materia, expresa la importancia de la Política Económica en los Negocios Internacionales para la concepción, evolución y consolidación de la Política Económica como una disciplina de desarrollo empresarial y comercial a nivel internacional, sus conceptualizaciones básicas como globalización e internacionalización, los diferentes tipos de política económica y la manera en la que repercuten en la sociedad, por medio de la distinción y el análisis de sus objetivos, metas y recursos.

Se dice que la política económica está compuesta de diversas áreas, a saber la fiscal, monetaria y cambiaria.

La política fiscal consiste básicamente en el manejo del gasto y los ingresos públicos para lograr objetivos de política económica. Dentro de las principales herramientas de política fiscal aparecen los impuestos, el gasto público, subsidios, exoneraciones, etc. Así las distintas medidas de política fiscal afectan el nivel de ingreso, los precios, etc. Una política fiscal expansiva tiende a incrementar el nivel de producto, pero también tiende a ser inflacionaria. En una economía globalizada el papel de la política fiscal se ve restringido por los acuerdos internacionales y por el efecto de dichas políticas sobre otras variables macroeconómicas y la competitividad de la economía.

Por otro lado la política monetaria afecta la disponibilidad y costo del dinero en la economía. Tiene efecto sobre las tasas de interés, el nivel general de precios y se ve influenciada por el entorno externo, en el sentido de que las entradas y salidas de divisas afectan la oferta monetaria del país, además de que las variaciones en el tipo de cambio pueden tener efectos sobre los precios. En una economía inmersa en un proceso de globalización es vital el mantener bajos niveles de inflación, de ahí que el control sobre las variables monetarias adquiera gran importancia, a la vez que el mantener un tipo de cambio estable se vuelve más relevante.

La política cambiaria es tal vez el área de política económica que más se ve afectada por los acuerdos de libre comercio. A través de la devaluación de la moneda nacional se tiene la capacidad de afectar los precios relativos de los bienes y los costos de producción, pero ante los acuerdos internacionales estas potestades quedan reguladas. Es importante también tener en cuenta el efecto inflacionario de la devaluación.

En un mundo que está en constante desarrollo, y con una globalización muy marcada, los negocios han tenido la necesidad de expandirse o estancarse. Apoyado por las corrientes globalizadoras, ha hecho que esta expansión se dé fuera de las fronteras nacionales.

Las empresas han comprendido que fuera de las fronteras de sus países existen oportunidades de crecimiento muy grandes, pero también han aprendido que para aprovechar estas oportunidades, es necesario un aprendizaje muy profundo, pues no es lo mismo hacer negocios fuera de sus fronteras, por las diferencias que se verán en este curso.

En la práctica de los negocios internacionales, intervienen un gran número de factores y detalles fundamentales que hacen posible su correcto funcionamiento. Sin embargo, todos esos factores son englobados en ciertos elementos clave, haciendo más fácil su comprensión y estudio. Existen 6 grandes elementos clave que componen la práctica y el entorno de TODAS las transacciones de negocios en el escenario internacional. Conociendo esos 6 elementos clave, es mucho más sencillo comprender el comprender el funcionamiento total de los negocios internacionales y su entorno.

La globalización en los negocios internacionales.

En los últimos años, hemos presenciado la globalización de los mercados y la producción. La globalización de los mercados implica que los mercados nacionales se funden en un enorme mercado único. La globalización de la producción significa que las empresas establecen sus actividades productivas en los lugares óptimos del mundo para llevarlas a cabo.

La tendencia hacia la globalización se basa en dos factores: la reducción de las barreras al comercio y los cambios en las tecnologías de comunicación, información y transporte.

Como consecuencia de la globalización de los mercados y la producción, en los últimos años, el comercio mundial creció más rápido que la producción; la inversión extranjera directa se incrementó, las exportaciones penetraron mas en las naciones y las presiones de la competencia se intensificaron en todos los ramos de la economía.

Uno de los elementos que muestran el avance de la globalización en las economías es el aumento de las empresas multinacionales. Las empresas multinacionales nacieron como consecuencia del proceso de ampliación de los mercados. Una empresa multinacional es una compañía con actividades productivas en dos o más países.

Como los mercados tienden hacia la globalización y cada vez más actividades empresariales traspasan las fronteras nacionales, es necesaria la existencia de instituciones que manejen, regulen y vigilen el mercado mundial y promuevan el establecimiento de tratados multinacionales que rijan el sistema mundial de los negocios.

Tipos de Política:

En economía existe una gran variedad de políticas, algunas más conocidas que otras, lo cierto es que todas buscan el bienestar económico y social de la mayoría de la población, aunque a veces no lo parezca. En esta página no se pretende abarcarlas ni explicarlas todas, apenas se hace un planteamiento a grandes rasgos de algunas de ellas.

POLÍTICA CREDITICIA

Conjunto de criterios, lineamientos y directrices utilizados por las autoridades monetarias para determinar el destino de los recursos financieros dirigidos a los diferentes agentes económicos en forma de créditos, induciendo el desarrollo de áreas o sectores económicos prioritarios y estratégicos, mediante el uso de instrumentos y mecanismos como la tasa de interés, tasa de acceso al redescuento, encaje legal y algunos otros de carácter normativo.

POLÍTICA DE DEUDA PÚBLICA

Conjunto de directrices, lineamientos y orientaciones que rigen los criterios para aumentar o disminuir obligaciones financieras y establecer su forma de pago, por parte de las dependencias y entidades del Gobierno Federal.

POLÍTICA DE GASTO PUBLICO (POLÍTICA PRESUPUESTARIA)

Conjunto de orientaciones, lineamientos y criterios normativos que emite el Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, en materia de gasto público para canalizar los recursos presupuestarios, inducir la demanda interna, redistribuir el ingreso, propiciar niveles de desarrollo sectoriales y regionales, y vincular en mejores condiciones la economía con el exterior, con el propósito de contribuir al logro de los objetivos nacionales.

POLÍTICA DE INGRESOS

Es el conjunto de normas, criterios y acciones que determinan la cuantía y formas de captación de recursos para el cumplimiento de las funciones y objetivos del Estado.

POLÍTICA DE INVERSIÓN

Es el conjunto de criterios, lineamientos y directrices que regulan el monto, destino y ritmo del ejercicio de los recursos destinados a la adquisición de bienes muebles e inmuebles, obras públicas, conservación, modernización o ampliación de las mismas o la producción de bienes y servicios que de alguna forma contribuyan a acrecentar el patrimonio nacional.

POLÍTICA DE PRECIOS Y TARIFAS

Es el conjunto de normas, criterios, lineamientos y acciones que se establecen para regular y fijar la cantidad de ingresos provenientes de la venta de bienes y/o servicios que produce el sector público a través de sus dependencias y entidades. Se considera también en esta política los topes máximos y mínimos de precios y tarifas que establece el Sector Público a los particulares, por los citados bienes y/o servicios que produce.

POLÍTICA DE RESTRICCIÓN FISCAL

Son acciones ejercidas por las autoridades gubernamentales a través de los instrumentos fiscales, con la finalidad de reducir el déficit público y de balanza de pagos, contener la inflación y modular el ritmo de crecimiento económico. Tales objetivos se logran mediante la variación del volumen y estructura de los ingresos tributarios, los ingresos obtenidos por venta de bienes y servicios, y los obtenidos vía deuda pública; y por el lado del gasto, a través de modificaciones en el volumen y estructura del presupuesto.

POLÍTICA ECONÓMICA

Directrices y lineamientos mediante los cuales el Estado regula y orienta el proceso económico del país, define los criterios generales que sustentan, de acuerdo a la estrategia general de desarrollo, los ámbitos fundamentales e instrumentos correspondientes al sistema financiero nacional, al gasto público, a las empresas públicas, a la vinculación con la economía mundial y a la capacitación y la productividad. Todo ello pretende crear las condiciones adecuadas y el marco global para el desenvolvimiento de la política social, la política sectorial y la política regional.

Forma de intervención deliberada del Estado para lograr ciertos objetivos, haciendo uso de los medios exclusivos de que dispone: política fiscal, política de gasto, política monetaria, etc.

POLÍTICA EXPANSIONISTA

Conjunto de criterios, lineamientos y directrices utilizados por el Estado para hacer crecer la actividad económica través del uso de los instrumentos de política económica que se consideren necesarios.

POLÍTICA FINANCIERA

Conjunto de criterios, lineamientos y directrices que utiliza el Estado para regular el sistema financiero nacional y canalizar los recursos hacia las actividades productivas.

POLÍTICA FISCAL

Conjunto de instrumentos y medidas que toma el Estado con el objeto de recaudar los ingresos necesarios para realizar las funciones que le ayuden a cumplir los objetivos de la política económica general. Los principales ingresos de la política fiscal son por la vía de impuestos, derechos, productos, aprovechamientos y el endeudamiento público interno y externo. La política fiscal como acción del Estado en el campo de las finanzas públicas, busca el equilibrio entre lo recaudado por impuestos y otros conceptos y los gastos gubernamentales.

Es el manejo por parte del estado de los ingresos vía impuestos, y la deuda pública para modificar el ingreso de la comunidad y sus componentes: el consumo y la inversión. Su objetivo se expresa en tres aspectos: a) redistribuir la renta y los recursos con ajustes de tipo impositivo, b) contrarrestar los efectos de los auges y las depresiones, y c) aumentar el nivel general de la renta real y la demanda,

POLÍTICA HACENDARIA

Le corresponde armonizar el manejo de las finanzas públicas con las exigencias de recursos asociados al financiamiento. También está dentro de su competencia, coordinar las disposiciones tributarias con las de carácter crediticio, así como con las relacionadas a los mecanismos de captación y destino del ahorro interno.

POLÍTICA MONETARIA

Conjunto de instrumentos y medidas aplicados por el gobierno, a través de la banca central, para controlar la moneda y el crédito, con el propósito fundamental de mantener la estabilidad económica del país y evitar una balanza de pagos adversa. El control se puede establecer mediante: a) la estructura de los tipos de interés, b) el control de los movimientos internacionales de capital, c) el control de las condiciones de los créditos para las compras a plazo, d) los controles generales o selectivos sobre las actividades de préstamo de los bancos y otras instituciones financieras, y e) sobre las emisiones de capital.

POLÍTICA RECESIONISTA

Es el conjunto de orientaciones, lineamientos y criterios aplicados a fin de frenar el ritmo de la actividad económica, y con ello establecer el control sobre las condiciones que provocan una situación de crisis y cuyas manifestaciones más agudas se observan en los niveles de inflación, el déficit público y el desequilibrio en la balanza de pagos.

POLÍTICA SALARIAL

Conjunto de directrices, orientaciones, criterios y lineamientos conducentes a fijar las remuneraciones del factor trabajo, de acuerdo a los intereses, necesidades y posibilidades del entorno económico.

POLÍTICA SOCIAL

Conjunto de directrices, orientaciones, criterios y lineamientos conducentes a la preservación y elevación del bienestar social, procurando que los beneficios del desarrollo alcancen a todas las capas de la sociedad con la mayor equidad.

POLÍTICA TRIBUTARIA

Conjunto de directrices, orientaciones, criterios y lineamientos para determinar la carga impositiva.

Conclusión:

En mi conclusión todo lo visto de este cuatrimestre aprendí de que todos los fundamentos son indispensables para una empresa, así como las cadenas de valor para una buena dirección administrativa dentro del trabajo laboral y hacer que esta crezca; con equipos de alto rendimiento , organizados y dispuestos para trabajar, agrandes rasgos ser líderes dentro de cada área administrativa.

Además toda empresa desea crecer y cruzar fronteras, así es que la exportación es una oportunidad para darse a conocer en el mercado internacional, la exportación constituye en la actualidad un atractivo medio para que las empresas alcancen una mayor eficiencia de su planta productiva, y consecuentemente, un mayor eficiencia de utilidad; además de ayudar a proveer al país de las divisas necesarias para hacer frente a sus compromisos externos.

De igual manera que la cultura influye de forma directa en todos los negocios que se realizan ya que no todos los países pueden negociar de la misma manera y que también la cultura consiste en patrones comunes de comportamiento que se aprenden de los miembros de una determinada sociedad, lo cual representa el estilo particular de vida de un grupo específico de persona.

Se dice que cuando las empresas operan de manera internacional, se debe tener en consideración su misión, es decir lo que pretende ser y hacer a largo plazo, de igual forma sus objetivos y sus estrategias. Por último es que no existe un solo país que se pueda considerar autosuficiente y que no necesite del apoyo de los demás países, aunque haya países que son más ricos, necesitan recursos de los cuales carecen de tal manera por medio de las negociaciones y de los acuerdos mundiales suplen sus necesidades y carencias.

Bibliografía

(s.f.). Obtenido de http://www.gestiopolis.com/liderazgo-para-equipos-de-alto-desempeno/

(s.f.). Obtenido de http://www.infoservi.com/index.php/recursos-humanos/50-como-crear-un-equipo-de-alto-rendimiento

(s.f.). Obtenido de http://www.aduanas.sat.gob.mx/aduana_mexico/descargas/guia_importacion/gi04_06.pdf

(s.f.). Obtenido de http://www.economia.gob.mx/files/comunidad_negocios/tlcs/tlc_centroamerica/III_Trato_Nacional_y_Acceso_de_Mercancias_al_Mercado.pdf

(s.f.). Obtenido de http://planeameinto-estrategico.blogspot.mx/2010/04/la-importancia-de-la-cadena-de-valor.html

(s.f.). Obtenido de http://www.auladeeconomia.com/articulos7.htm

(s.f.). Obtenido de http://www.gestiopolis.com/6-elementos-clave-negocios-internacionales/

Soto A., Manuel Alejandro. Equipos de alto rendimiento y alta dirección. México: CEAAMER, 2015. 23 hojas.